「老後の資金対策のキホン」確定拠出年金の活用法

目次

- 老後の資金2000万円対策のキホン

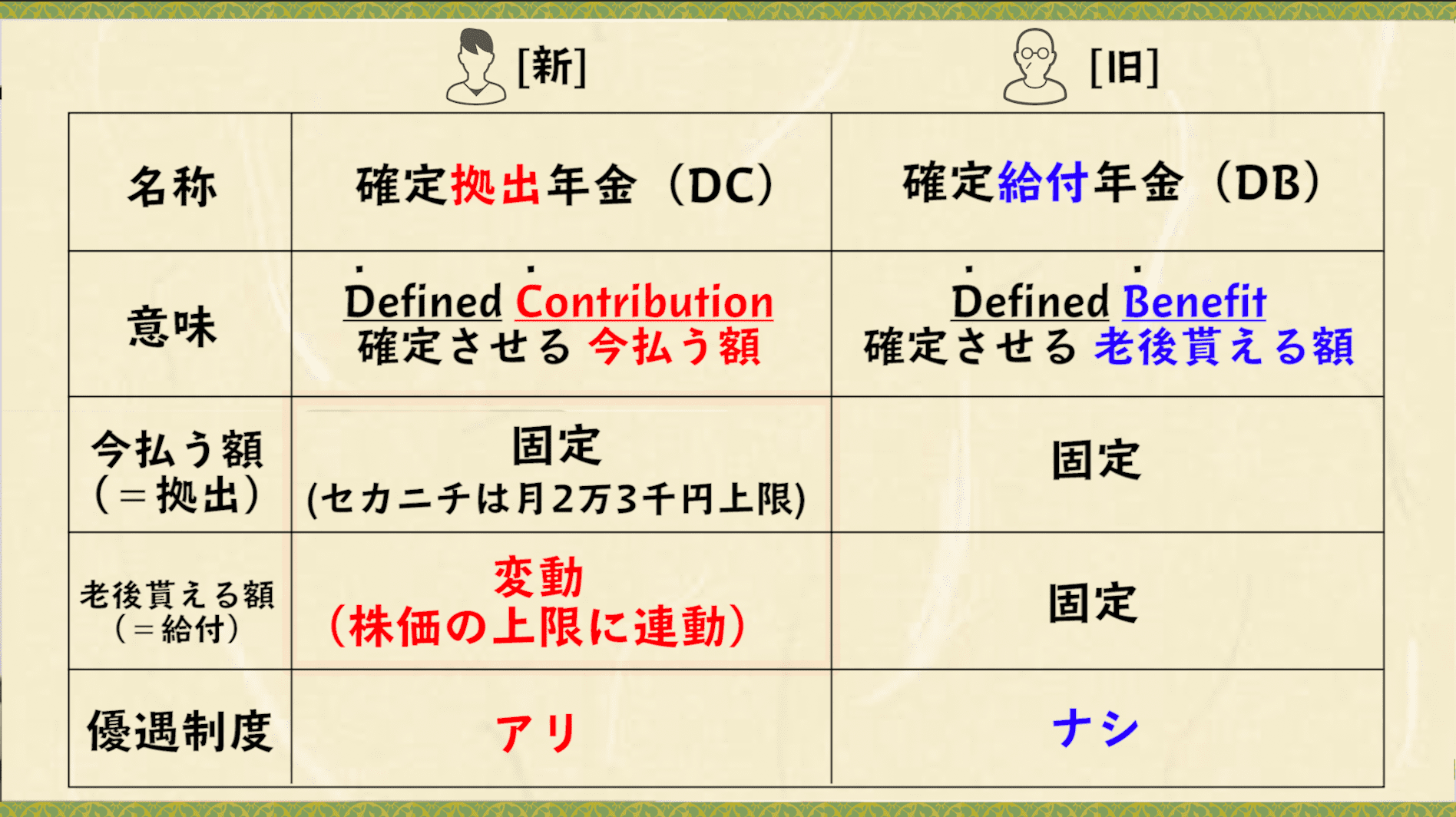

- やらないとリスク?確定拠出年金とは

- 確定拠出年金のメリット4選

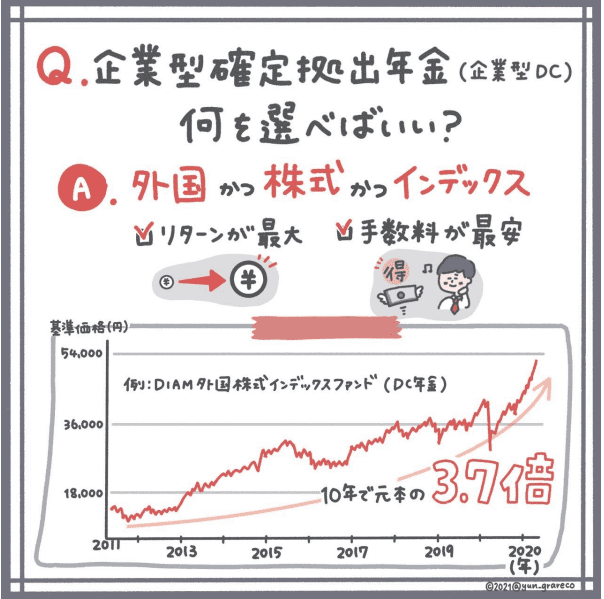

- セカニチの企業型確定拠出年金の選び方

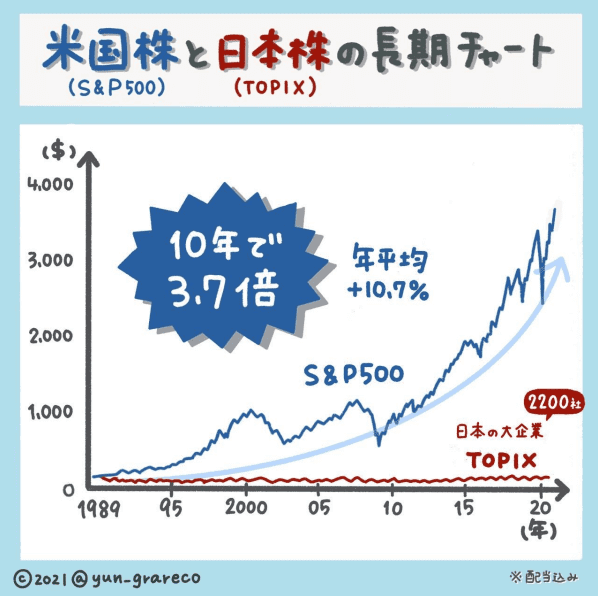

- 図で解説 iDeCoは本当に上がるのか?

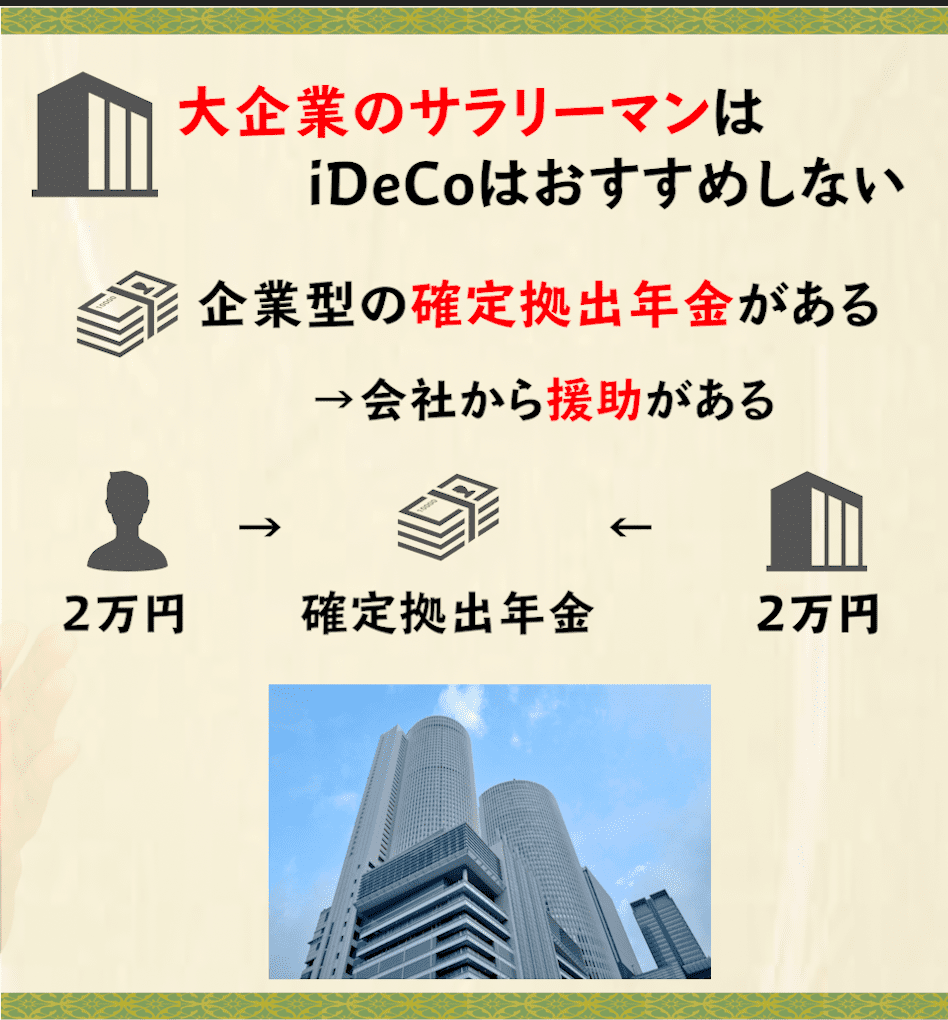

- 企業型確定拠出年金をすべき人とは?

皆さんは「老後2000万円不足問題」をご存知ですか?

人生100年時代になり、退職後夫婦で生活するために2000万円が必要ですが、多くの方が資金不足に悩むとされています。

そこで今回は、「#世界最速で日経新聞を解説する男」南祐貴先生が老後の資金対策のキホン 確定拠出年金の活用法について解説します。

今から行動すれば老後に1億円を準備することができる?いますぐ知るべき確定拠出年金のキホンについて学んできましょう。

人生100年時代になり、退職後夫婦で生活するために2000万円が必要ですが、多くの方が資金不足に悩むとされています。

そこで今回は、「#世界最速で日経新聞を解説する男」南祐貴先生が老後の資金対策のキホン 確定拠出年金の活用法について解説します。

今から行動すれば老後に1億円を準備することができる?いますぐ知るべき確定拠出年金のキホンについて学んできましょう。

南 祐貴(セカニチ) 先生

#世界最速で日経新聞を解説する男 / セカニチ

徳田 葵

受講生代表

南先生、今回のテーマはなんでしょうか?